골칫덩이 불가사리, ‘하얀 석유’가 되다

해양 생태계를 파괴하고 양식장에 피해를 주는 ‘불가사리’. 누군가에게는 처치 곤란한 쓰레기였던 이 불가사리가 스타스테크(Starstech)를 만나면 ‘하얀 석유’로 변신합니다.

스타스테크는 불가사리 추출물을 활용해 기존 염화칼슘 제설제의 치명적 단점인 차량 부식과 도로 파손 문제를 획기적으로 해결한 친환경 제설제 ‘ECO-ST1’으로 시장을 장악했습니다. 환경 문제 해결(ESG)과 기술력이라는 두 마리 토끼를 잡으며 승승장구해 왔죠. 하지만, 완벽해 보이는 이 기업에도 치명적인 고민은 있었습니다.

‘겨울 왕국’의 딜레마

제설제 사업은 본질적으로 ‘계절성(Seasonality)’이라는 거대한 리스크를 안고 있습니다. 눈이 오지 않는 봄, 여름, 가을에는 매출을 기대하기 어렵고, 무엇보다 겨울철 강설량에 따라 그해 실적이 롤러코스터를 타기 때문입니다.

최근 공시된 제9기(2024.07 ~ 2025.06) 감사보고서와 기상청 데이터를 매칭해 보면, 이러한 ‘천수답(天水沓) 비즈니스’의 고민이 적나라하게 드러납니다.

- 제8기(2023~24 겨울) : 역대 1위의 눈(강설량 236.7mm, 평년 대비 266%)이 쏟아졌던 해입니다. 덕분에 매출 276억원이라는 역대급 실적을 기록했습니다.

- 제9기(2024~25 겨울) : 반대로 눈이 가장 적게 온 해 중 하나(39.6mm, 평년 대비 44%)였습니다. 그 결과, 매출은 260억원으로 감소했습니다.

이처럼 든든한 캐시카우(Cash Cow)인 제설제조차 “눈이 오지 않으면 증발한다”는 불가항력적인 외부 변수 앞에서는 성장의 한계에 부딛힐 수밖에 없습니다. 결국 기업 가치를 계속 높이기 위해서는 하늘만 쳐다보는 ‘겨울 한정 기업’이라는 꼬리표를 떼어낼 확실한 묘수가 필요했습니다.

계절을 채우는 ‘업사이클링 매직’

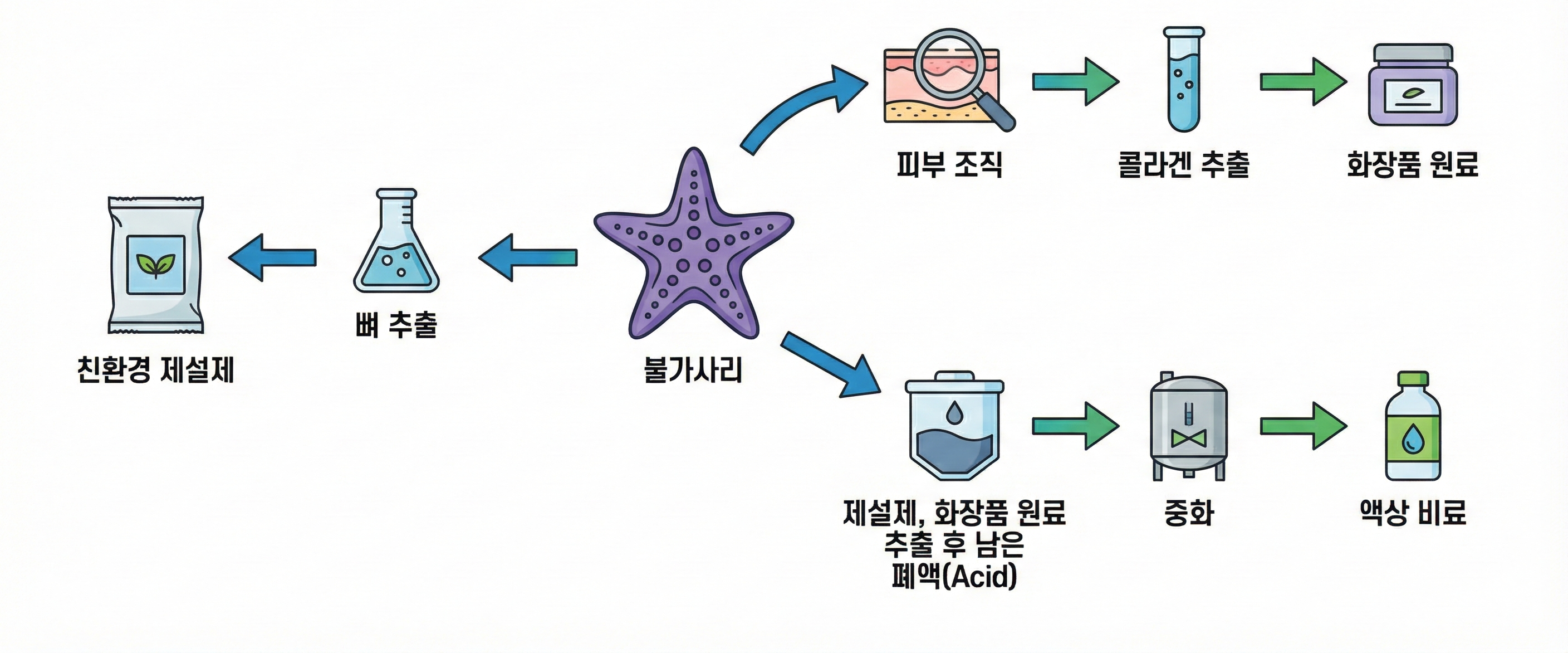

스타스테크의 해법은 놀랍게도 다시 ‘불가사리’였습니다. 하나의 원료를 뼈대까지 남김없이 활용하는 업사이클링의 다각화를 통해 비수기 없는 포트폴리오를 완성하고 있습니다.

- 봄·가을(농업) : 제설제를 만들고 남은 부산물을 활용해 액상 비료를 개발했습니다. 농번기인 봄과 가을의 매출 공백을 메우는 스마트한 전략입니다.

- 사계절(뷰티) : 그리고 가장 핵심적인 ‘한 방’은 바로 기능성 화장품입니다. 불가사리 껍질에서 추출한 콜라겐을 피부 깊숙이 전달하는 특수 기술을 개발, ‘페넬라겐(PENELLAGEN)’이라는 독자 원료를 탄생시켰습니다.

이제 스타스테크는 단순한 화학 제조사가 아닙니다. 겨울에는 눈을 치우고, 나머지 계절에는 피부의 세월을 치우는 ‘사계절 바이오 소재 기업’으로 진화하고 있습니다.

재무제표와 국가 R&D 정보가 말해주는 ‘바이오 기술에 대한 진심’

“그냥 화장품 좀 만들어 파는 거 아니야?”라고 생각할 수 있습니다. 하지만 재무제표와 국가 R&D 정보를 뜯어보면 이 회사가 바이오 기술에 얼마나 진심인지 알 수 있습니다.

① 공장 기계보다 ‘연구 장비’를 더 산다. 제조업체라면 보통 생산 설비(기계장치) 투자가 가장 많아야 합니다. 하지만 스타스테크의 제9기 재무상태표를 보면 흥미로운 지점이 발견됩니다.

- 시험용자산 취득 : 전기 7.2억원 → 당기 11.6억원

- 반면 기계장치 취득은 거의 증가하지 않았습니다. 이는 당장의 생산량 증대보다 미래 먹거리를 위한 연구 개발 인프라 구축에 돈을 쏟아붓고 있다는 명백한 증거입니다.

② 판관비 속에 숨겨진 R&D 투자. 손익계산서상 ‘경상연구개발비’는 3억원으로 줄어든 것처럼 보입니다. 하지만 주석을 자세히 살펴보면 정부보조금 약 19억원을 받아 이 중 약 8억원을 연구비와 상계처리했음을 알 수 있습니다. 즉, 실제 투입된 R&D 자금은 전기보다 오히려 늘어난 약 11억원 수준입니다. 이런 부분은 정부 과제를 따낼 만큼 기술력을 인정받고 있다는 것을 증명하기도 합니다.

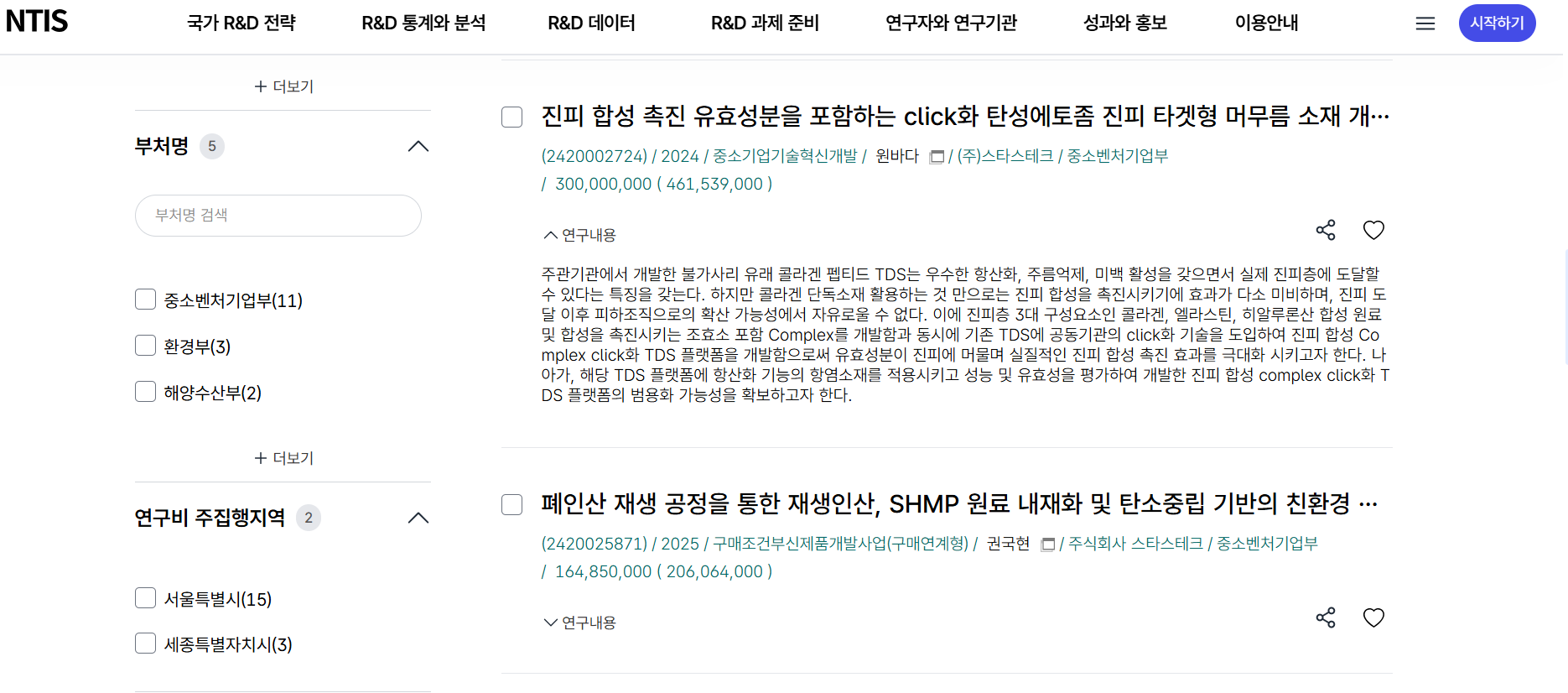

③ 기술의 ‘격’이 다르다. 최근 진행 중인 연구 과제명은 화장품 회사가 아니라 제약 바이오 회사를 방불케 합니다.

“진피 합성 촉진 유효성분을 포함하는 Click화 탄성에토좀 진피 타겟형 머무름 소재 개발...”

어려운 용어지만 핵심은 간단합니다. 좋은 성분(불가사리 콜라겐)을 특수한 캡슐(탄성 에토좀)에 담아 피부 깊숙한 진피층까지 ‘택배’처럼 정확하게 배달하는 기술입니다. 단순 배합이 아니라 ‘피부 침투 기술’을 연구하고 있다는 점에서 이들의 지향점이 ‘바이오 플랫폼’임을 알 수 있습니다.

결국 목적지는 IPO, ‘제조’의 옷을 벗고 ‘바이오’를 입다

스타스테크가 적자를 감수하면서까지 R&D에 올인하는 이유, 결국 그 끝에는 성공적인 IPO(상장)가 있을 것입니다.

주주 명부에는 NH, CKD 등 쟁쟁한 벤처캐피털(VC)들이 포진해 있습니다. 투자자들에게 가장 확실한 엑시트(Exit)는 상장입니다. 이때 ‘제설제 제조사’로 평가받느냐, ‘고기능성 바이오 소재 기업’으로 평가받느냐에 따라 기업가치(Valuation)는 천양지차일 것입니다.

관전 포인트 : 앞으로 스타스테크의 감사보고서 회계기준이 K-IFRS(국제회계기준)로 변경되는 시점, 그리고 화장품 매출이 제설제의 계절성을 완벽히 상쇄하는 ‘골든 크로스’가 일어나는 시점. 그날이 바로 스타스테크가 코스닥 시장에 화려하게 데뷔하는 날이 되지 않을까요?

불가사리의 변신은 어디까지일지, 이 흥미로운 기업의 행보를 계속 지켜봐야겠습니다.