안녕하세요. 기획하는별입니다.

지난 1편에서 스타트업을 자동차에 비유하며, 속도(트랙션)보다 중요한 것은 엔진 효율(유닛 이코노믹스)이라고 이야기했습니다. 엔진이 고장 난 차(팔수록 손해 보는 구조)는 빨리 달릴수록 더 빨리 퍼진다는 사실, 기억하시죠?

아마 지난 글을 읽으시고 많은 대표님들께서는 아래와 같은 질문을 떠올리셨을 겁니다.

“그럼 우리 회사 엔진은 어떻게 점검하나요? 회계사라도 불러야 하나요?”

너무 복잡하게 생각하실 필요도, 겁먹으실 필요도 없습니다. 복잡한 재무제표나 엑셀 파일은 잠시 덮어두셔도 좋습니다. 오늘 우리는 딱 ‘종이 한 장’ 만 있으면 됩니다. 바로 고객 한 명에 대한 영수증입니다.

거창한 장부 말고, 소박한 영수증을 보세요

많은 창업자가 실수하는 것이 있습니다. 수익성을 따져보자고 하면 월세, 직원 월급, 서버비, 간식비까지 다 적힌 ‘월간 지출 결의서’를 가져옵니다. 그리고 한숨을 쉬죠.

“아휴, 고정비가 너무 커서 지금은 무조건 적자에요.”

이건 틀린 접근입니다. 초기 스타트업이 확인해야 할 ‘진짜 수익성(유닛 이코노믹스)’은 회사 전체의 살림살이가 아니라, 제품 하나를 팔았을 때 남는 돈입니다.

우리는 이것을 ‘1인분의 경제학’이라고 불러봅시다.

딱 두 가지만 빼세요

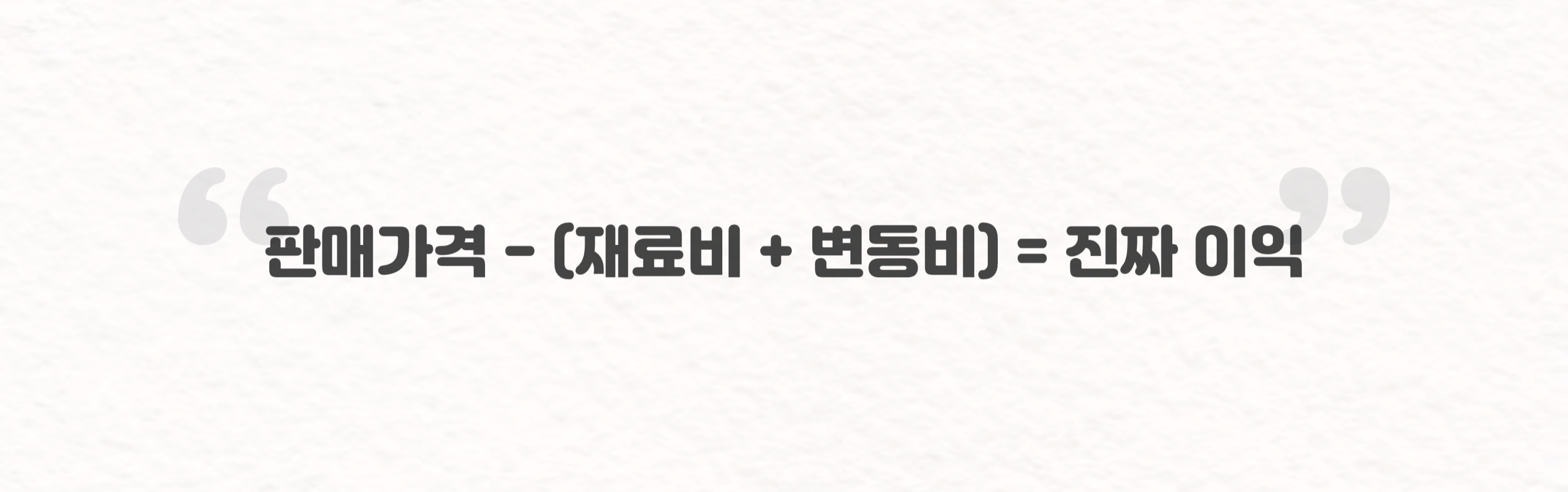

계산은 산수 수준으로 간단합니다. 판매 가격에서 제품을 파는 데 직접적으로 들어간 돈만 빼면 됩니다.

“판매가격 – (재료비 + 변동비) = 진짜 이익”

여기서 헷갈리면 안 되는 핵심! ‘변동비’가 뭘까요? 어렵게 생각하지 마세요. “고객이 늘어날 때마다 무조건 같이 늘어나는 비용”입니다.

무조건 빼야 하는 돈 ① (재료비/원가) : 물건 하나를 만드는 데 들어가는 직접적인 비용입니다. 예를 들어 음식재료, 원단, 제품 금형비, 포장 패키지 등이 있습니다.

무조건 빼야 하는 돈 ② (판매 변동비) : 물건은 만들었지만, 고객에게 전달하고 결제받는 과정에서 ‘건당’ 발생하는 비용입니다. 예를 들어 택배비, 카드 결제 수수료(PG), 플랫폼 판매 수수료(스마트스토어 등)이 여기에 해당됩니다.

지금은 빼지 않는 돈 (고정비) : 하나를 팔든 백개를 팔든, 숨만 쉬어도 똑같이 나가는 비용입니다. 이건 나중에 이익으로 메꾸는 겁니다. 예를 들어 사무실 월세, 정직원 월급, 개발 서버비, 마케팅 대행비 및 광고비 등이 여기에 해당됩니다.

“월세랑 월급은 왜 안 빼요?”라고 물으신다면, 그건 나중에 이 ‘진짜 이익’을 많이 모아서 메꾸는 것이기 때문입니다. 지금 중요한 건, 일단 하나를 팔았을 때 남는 게 플러스(+)냐 마이너스(-)냐를 확인하는 것입니다.

2만원짜리 ‘수제 캔들’을 팔아봅시다

이론은 여기까지만 하겠습니다. 이제 실제 사례를 통해 직접 계산해 보면서 이해도를 높일 수 있도록 도와드리겠습니다.

여러분이 수제 캔들을 만들어 파는 제조 스타트업의 대표라고 가정하고, 가상의 영수증을 써보겠습니다.

일반적으로 수익성을 계산하라고 하면, 통장에 찍힌 ‘전체 비용’과 ‘전체 수익’을 몽땅 넣고 계산하기 쉽습니다. 하지만 이런 방식은 앞서 말씀드린 ‘1인분의 경제학(유닛 이코노믹스)’ 관점에서는 완전히 잘못된 접근법입니다. 왜 그런지 비교해 드릴께요.

[잘못된 계산법 ─ 전체 비용 접근]

- 판매가 : 20,000원

- 비용 : 재료비, 배송비 + 내 월급, 월세, 전기세, 회식비...

- 결과 : -500만원(적자)

→ 판단 : “아, 우린 이번 달도 적자네. 사업 접어야 하나...” (좌절)

[올바른 계산법 ─ 유닛 이코노믹스 접근]

- 판매가 : 20,000원

- (-) 재료비 : 5,000원 (왁스, 향료)

- (-) 포장비 : 1,000원 (박스, 스티커)

- (-) 배송비 : 3,000원 (택배사 계약)

- (-) 수수료 : 600원 (PG사 3% 가정)

- (=) 진짜 이익 : 10,400원

→ 판단 : “오, 하나 팔면 절반(52%)이나 남네? 그럼 공격적으로 나가보자!”

→ 행동 : “고객 한 명 데려오는 데 마케팅비로 3,000원 정도는 써도 7,000원이나 남으니 괜찮겠어.” 혹은 “신규 고객 유치를 위해 이번 달은 과감하게 2,000원 할인 이벤트를 해볼까?”

자, 어떤가요? 하나를 팔 때마다 여러분 주머니에는 10,400원이 실제로 남고 있습니다.

이렇게 정확한 숫자를 알면 막연한 두려움 대신 구체적인 전략이 생깁니다. 이런 진짜 이익을 전문 용어로는 ‘공헌이익(Contribution Margin)’이라고 합니다. 회사 살림에 ‘공헌’하는 돈이자, 여러분이 전략을 짤 수 있게 도와주는 실탄인 셈이죠.

이 숫자가 플러스(+)라면, 여러분의 엔진은 정상입니다. 이제 열심히 팔아서(트랙션을 높여서) 월세도 내고 월급도 가져가면 됩니다.

하지만 만약 이 계산 결과가 마이너스(-)라면? 그건 파는 게 손해인 상황입니다. 마케팅을 할 게 아니라, 당장 가격을 올리거나 원가를 낮추는 수술부터 해야 합니다.

단계별로 적용해 보세요

여러분의 현재 단계에 따라 확인하는 방법이 조금 다릅니다.

Type A. 아직 제품이 없는 ‘예비창업자’라면?

- ‘상상 영수증’을 써보세요. 경쟁사 제품을 참고해서 우리 제품의 예상 가격을 정해보고, 공장 견적이나 배송비 시세를 알아봐서 대입해 보세요. 시뮬레이션을 통해서 실행 전 엔진 효율(유닛 이코노믹스)을 점검해 보는 겁니다. 왜 점검해야 하는지는 말씀드리지 않아도 잘 아실 겁니다.

- “적어도 하나를 팔면 30%는 남아야 사업이 되겠다”라는 감을 잡고 시작하는 것과, 그냥 시작하는 것은 천지 차이입니다.

Type B. 이미 팔고 있는 ‘초기 스타트업’이라면?

- ‘진짜 영수증’을 뒤지세요. 지난달 PG사 정산 내역서와 택배비 영수증을 꺼내세요.

- 혹시 ‘무료 배송 이벤트’나 ‘반값 할인’ 때문에, 팔 때마다 내 살을 깎아먹고 있지는 않은지 냉정하게 계산기(엑셀)를 두드려봐야 합니다. 설령 고객 확보를 위해 일시적으로 손해를 보는 전략이라 하더라도, 그 ‘마이너스’가 정확히 얼마인지는 계산이 되어 있어야 합니다.

엔진 점검이 끝났나요? 그럼 출발합시다

축하합니다. 이제 여러분은 “팔면 팔수록 돈을 버는 구조”를 확인했습니다. 혹은, 어디가 새고 있는지 발견해서 수리할 기회를 얻었습니다.

튼튼한 엔진(유닛 이코노믹스)이 준비되었다면, 이제는 진짜로 엑셀을 밟아 볼 차례입니다. 투자자가 가장 좋아하는 ‘진짜 성장’을 보여줄 시간이죠.

하지만 명심하세요. 단순히 ‘매출’이 오른다고 다 좋은 성장이 아닙니다. 우리 단계에 맞는 ‘올바른 속도계’를 봐야합니다.

다음 편에서는 “우리 회사 성장하고 있어요”를 숫자로 증명하는 법(트랙션 지표)에 대해 이야기해 보겠습니다.

(다음 편에 계속)

이전 글 : 무조건 빨리 달리는 게 정답일까요? (속도 vs 엔진)