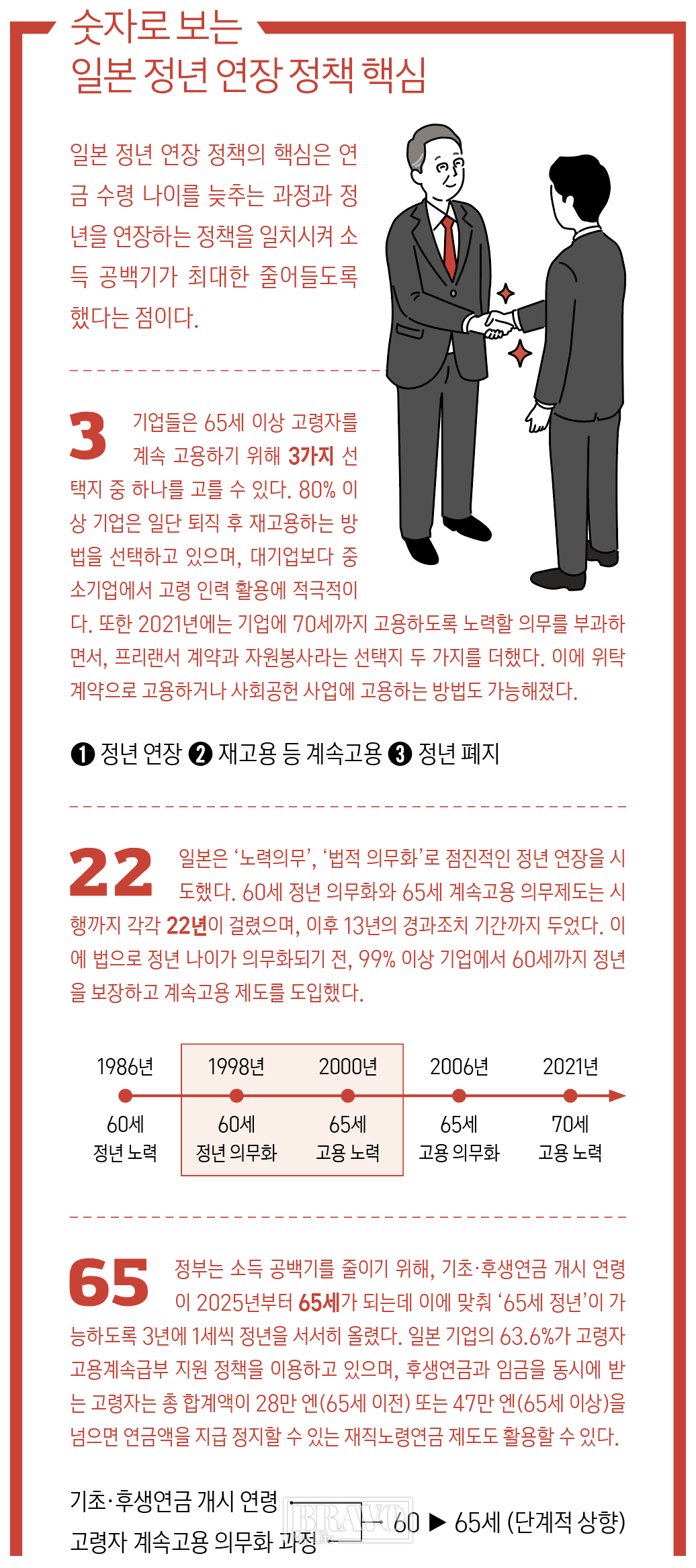

입사를 세 번 하는 회사

한 사람이 회사에 세 번 들어간다고 하면 좀 이상하게 들리실 텐데요. 일본 생보 대기업 스미토모생명이 실제로 쓰는 표현입니다. 처음 취직했을 때가 '제1의 입사', 스스로 회사의 일원이라고 자각하는 순간이 '제2의 입사'. 그리고 환갑을 맞아 '스페셜리스트'가 되는 때를 '제3의 입사'라고 부릅니다.

말장난 같지만 제도가 진짜로 그렇게 굴러갑니다. 이 회사는 2021년 정년을 60세에서 65세로 늘렸고, 5년이 지난 지금 이 제도를 활용하는 사원이 전체의 9할에 이릅니다. 올해 '제3의 입사' 대상자만 약 380명. 환갑 이후 5년을 가와구치 겐세이 집행역 전무는 이렇게 정리합니다. "그동안 쌓은 것을 다음 세대에 넘기는 게 최대의 미션."

나이로 깎던 월급을, 성과로 바꾸다

더 눈에 띄는 건 돈 이야기입니다. 그동안 일본 기업의 표준은 일정 나이가 되면 같은 일을 해도 급여를 깎는 구조였는데요. 미쓰비시UFJ은행이 이걸 걷어냅니다. 미쓰비시UFJ 금융그룹은 올해 3월 산하 은행·신탁·증권의 정년을 2027년도부터 60세에서 65세로 늘린다고 발표하면서, 은행에선 55세를 기점으로 급여를 내리는 구조 자체를 폐지하기로 했습니다. 담당자의 말이 분명합니다. 나이가 아니라 성과를 내는 사람에게 보답하는 제도로 가겠다는 겁니다.

이게 온정일까요? 아니요, 계산입니다

여기서 오해하면 핵심을 놓칩니다. 이 흐름을 '고령자를 배려하는 복지'로 읽으면 안 됩니다. 가와구치 전무의 말이 그걸 콕 집습니다. "법률이 뒷받침한 부분은 있지만, 리텐션(붙잡기)을 하지 않으면 인력난에 빠질 수 있었다."

65세까지 고용 확보가 완전 의무화된 제도적 배경은 분명 있습니다. 그런데 기업이 실제로 몸을 움직인 이유는 따로 있습니다. 사람이 모자란 겁니다. 버블 붕괴 이전에 입사한 세대, 사내에서 머릿수가 가장 두꺼운 베테랑들이죠. 이들을 전력에서 빼면 현장이 안 돌아갑니다. 그래서 '비용'으로 보던 시니어를 '경험 자산'으로 다시 계산하기 시작한 겁니다.

한국은 이미 이 길 앞에 서 있습니다

한국은 같은 길을 더 빠른 속도로 가고 있습니다. 정년 연장과 계속고용을 둘러싼 논의가 한창이고, 임금피크제를 두고도 의견이 갈립니다. 일본 사례가 주는 힌트는 분명합니다. 시니어 고용의 승부처는 '몇 살까지 두느냐'가 아니라 '그 경험을 어디에 다시 배치하느냐'라는 것.

저는 이 변화에서 '정년'이라는 단어가 점점 힘을 잃어가는 게 가장 흥미롭습니다. 끝나는 나이를 늘리는 게 아니라, 끝이라는 개념 자체를 다시 짜는 회사가 이깁니다. 시니어를 비용표의 마지막 줄로 두는 한 답은 안 나오고, 경험 자산의 첫 줄로 옮겨 적는 순간 계산이 완전히 달라진다고 봅니다. 일본의 '제3의 입사'가 남의 일처럼 안 보이는 이유입니다.

출처: 산케이신문(야후재팬 전재), 2026.6.8. https://news.yahoo.co.jp/articles/4ba247a22f54d53015772807176168f1b814cdb9

시니어퓨처 무료 뉴스레터 구독 : https://walla.my/v/HdUG9uCe2rRx9tw1X91u

시니어퓨처 뉴스레터는 초고령사회를 복지가 아닌 '산업과 비즈니스'로 읽습니다. 시니어 비즈니스 트렌드와 기업 사례, 전문가 인사이트 등 주요 소식을 정리해 보내드립니다.