2025년 하반기부터 동남아시아 테크 업계에서 가장 크고 기대되던 두 개의 M&A가 연달아 벽에 부딪혔습니다. Grab과 GoTo의 USD 7B(약 10.1조 원) 합병은 2025년 9월 협상이 중단된 이후 교착 상태가 이어지고 있고, Meta의 중국계 AI 스타트업 Manus USD 2B(약 2.9조 원) 인수는 2026년 4월 27일 중국 당국의 공식 차단으로 사실상 무산됐습니다. 두 인수건은 타임라인도, 업종도, 국가도 다릅니다.

그런데 살짝 큰 그림으로 보면 두 건의 핵심은 같습니다. 인도네시아는 “우리 시장을 외국 기업에 넘길 수 없다”고 했고, 중국은 “우리 기술을 외국 기업에 넘길 수 없다”고 했습니다. 형태만 달랐을 뿐, 본질은 하나입니다. 디지털 경제가 더 이상 순수한 상업의 영역이 아니게 된 것입니다.

원래는 그랩 인수건이 좀 차도가 생기면 별도로 다뤄보려고 하던 와중에 메타의 마누스 인수건도 무산되어 같이 다뤄봅니다.

Grab-GoTo: 3년째 이어지는 교착

이 딜의 역사는 이야기가 나온 시점부터 생각하면 꽤 깁니다. 2023년부터 합병 루머가 반복적으로 돌았고, 양측은 매번 부인했고, 그때마다 GoTo 주가는 출렁였습니다.

2025년 초 Bloomberg가 USD 7B 규모의 주식 교환 딜을 보도하면서 협상이 공식적으로 수면 위로 올라왔지만, 결론부터 말하면 결국 이 딜은 아직도 성사된 적이 없는 딜입니다. 지난 뉴스레터에서 저는 “큰 문제가 생기지 않는 이상 인수는 진행될 것 같다” 고 했었는데, 한참 잘못 생각하고 있었습니다. 결국 인수가 진행될 수는 있겠으나, 정부의 방향성을 잘못 읽고 있었던 거죠.

표면적인 문제는 인도네시아 국영 통신사 Telkomsel(PT Telkom Indonesia 자회사)의 GoTo 보유 지분 약 2%의 매각 가격에서 생긴 교착입니다. Telkomsel은 2020~2021년에 총 USD 450M을 전환사채로 GoTo에 투자했고, 그 사이 GoTo 주가는 IPO 대비 77~80% 하락하면서 미실현 손실이 IDR 6T(약 USD 370M)에 달합니다.

여기서 문제가 되는 것은 인도네시아 법제도입니다. 국영기업의 자본 손실은 형사 처벌 대상이 될 수 있고, 실제로 인도네시아 검찰(AGO)은 Telkom의 GoTo 투자건을 이미 조사 중입니다. 현재 시가로 지분을 매각하면 “국가자본 손실을 확정시킨 주체”가 되는 셈이니, Telkomsel이 해당 딜에 사인을 거부한 건 당연합니다.

하지만 2%짜리 지분 하나로 USD 7B 딜이 무산되지는 않습니다. 진짜 장애물은 따로 있죠.

Grab을 막는 세 겹의 장애물

이 딜의 성사까지는 세 가지 장애물이 있습니다.

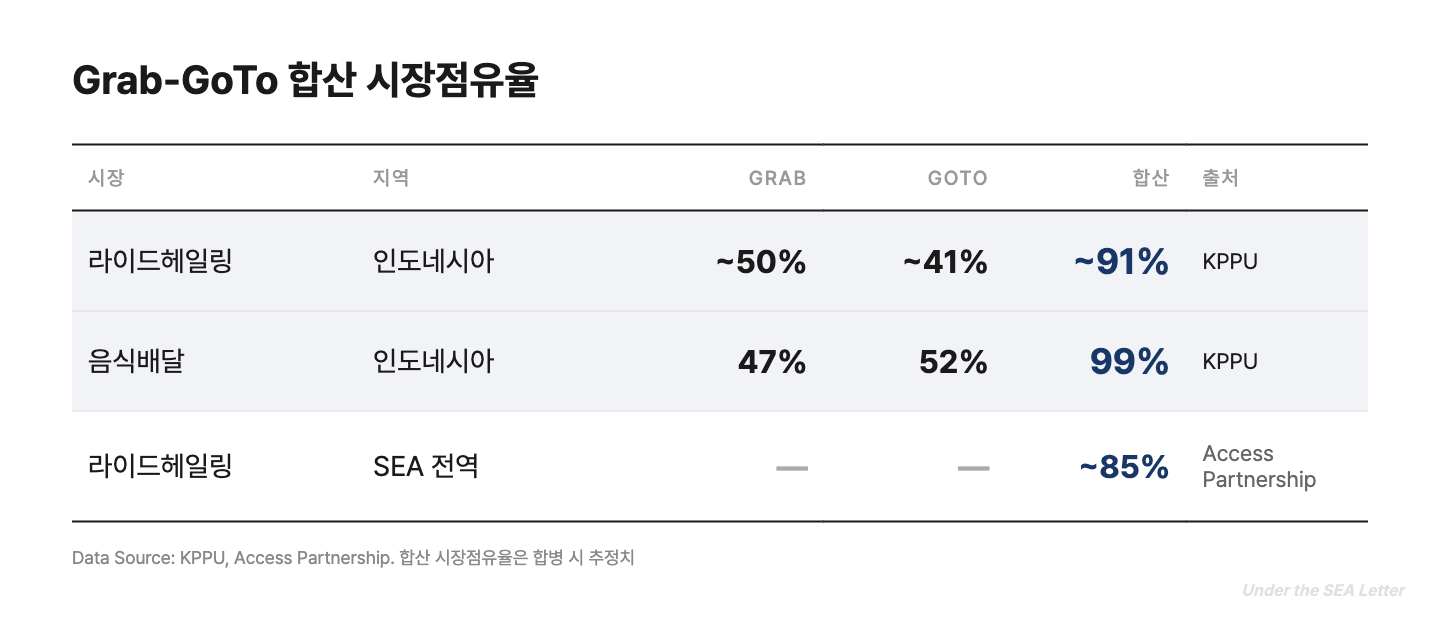

첫째는 KPPU와 독점 규제입니다. 인도네시아 공정거래위원회(KPPU)에 따르면 Grab과 GoTo가 합치면 인도네시아 라이드헤일링 시장의 약 91%, 음식배달 시장의 약 99%(Grab 47% + GoTo 52%)를 차지하게 됩니다. 동남아시아 전역으로 보면 라이드헤일링 합산 점유율이 약 85%에 달합니다. KPPU 위원장 M. Fanshurullah Asa는 인도네시아의 합병 규제는 사후 신고 방식이라 합병 자체를 사전에 차단할 법적 수단은 없지만, 사후에 원상복구를 명령할 수 있다고 경고했습니다. 쉽게 말해 “응 인수해봐 취소명령하면 그만이야” 인거죠.

둘째는 국부펀드 Danantara의 개입입니다. 전체 자산운용규모(AUM) USD 900B 이상인 인도네시아 국부펀드 Danantara는 이 합병에 “골든 쉐어”를 요구했습니다. 소수지분(10~15%) 참여와 함께 인도네시아 내 운영에 대한 거부권, 기사 수수료 설정권까지 포함된 조건이었습니다. Grab 입장에서 이 조건을 수용하면 인도네시아 사업의 실질적 통제권을 넘기는 것과 다름없었습니다. 여기에 구조적 이해충돌도 존재합니다. Danantara의 CIO(최고투자책임자) Pandu Sjahrir는 GoJek 초기 투자자이자 GoTo Financial 사외이사를 지낸 인물입니다.

마지막, 셋째는 민심입니다. 라이드헤일링 기사와 배달 라이더 수백 명이 인도네시아 주요 도시에서 반독점 시위를 벌였습니다. “합병하면 독점이 되고, 독점이 되면 기사 수입은 줄고 소비자 요금은 올라간다”는 우려였습니다. 틀린 말이 아니기도 하고, 인도네시아 언론이 이 시각에 더욱 불을 지피고 있기도 하죠.

그리고 이 딜이 더 골치아프게 만드는 배경이 있습니다. GoTo 공동창업자 Nadiem Makarim이 교육부 장관 재직 시절 크롬북 조달 비리(추정 국가 손실 IDR 2.18T, 약 USD 119M)로 기소되어 2026년 1월부터 재판을 받고 있습니다. Nadiem은 현재 GoTo에 공식적 역할이 없지만, 프라보워 정부의 반부패 드라이브 속에서 정부 관료들이 합병 승인에 적극적으로 서명하기 부담스러운 환경이 조성되고 있습니다.

밥상에 숟가락이 너무 많죠? 결국 Grab이 한발 물러섰습니다. 2026년 4월 현재 공식적으로 “협상 없음” 상태이지만, 양측 모두 합병 가능성을 완전히 부정하지는 않고 있습니다. 무산이라기보다 교착에 가깝습니다. 한편, GoTo는 4월 28일 Q1 2026 실적에서 창사 이래 첫 분기 순이익(Rp 171억, 약 USD 990만)을 발표했습니다. 순매출 Rp 5.3T(+26% YoY), 연간 거래 사용자 6,900만 명(+22%). 독자 생존 가능성이 높아진 셈이어서, 합병의 긴급성은 오히려 줄어든 모습입니다. 이대로 수익률이 크게 개선된다면 합병건의 구조가 크게 달라지게 될 수도 있을까요?

Meta-Manus: “아 몰라 인수 없던걸로 해”

Grab-GoTo 인수가 교착에 빠진 사이, 또 다른 빅 딜이었던 메타의 마누스 인수건에 생긴 이슈는 더 극적입니다.

2026년 4월 27일, 중국 국가발전개혁위원회(NDRC)는 Meta의 AI 스타트업 Manus USD 2B(약 2.9조 원) 인수를 공식 금지하고 원상복구(unwind)를 명령했습니다. AI 분야에서 외국 기업의 인수를 중국 당국이 공개적으로 차단한 것은 이번이 처음입니다. 중국에서 시작하긴 했지만, 현재 Manus는 싱가포르에 설립되어 있는 싱가포르 회사거든요.

Manus는 2022년 베이징에서 설립된 AI 에이전트 스타트업입니다. 창업자 Xiao Hong(CEO)과 Ji Yichao(CTO)가 만든 이 회사는 2025년 3월 “세계 첫 범용 AI 에이전트”를 내놓으며 주목받았고, 2025년 4월에는 Benchmark 리드로 USD 75M(약 1,090억 원) 시리즈B를 클로즈했습니다. 당시 회사 발표 기준 유료 플랜 출시 8개월 만에 ARR USD 100M을 돌파했습니다(일부 매체는 9개월로 보도).

그리고 2025년 7월경, Manus는 헤드쿼터를 베이징에서 싱가포르로 옮겼습니다. 업계에서는 이를 “Singapore washing”이라 불렀습니다. 법인 소재지를 싱가포르로 이전하면 미국과 중국 양쪽의 규제를 피할 수 있다는 전략이었습니다. 당시 딥시크 창업자 및 핵심 팀원들의 출국금지 건이 있었기 때문에 실제로 이 방법은 좋은 해결책으로 보였습니다.

적어도 2025년 12월, Meta가 USD 2B에 Manus 인수를 발표했을 때까지는요.

중국에서 난 것은 중국의 것

중국의 대응은 조금 늦은 감이 없지는 않지만, 꽤 단호합니다.

2026년 1월, 중국 상무부(MOFCOM)가 조사에 착수했습니다. 수출통제법 위반, 기술수출입 규정 위반, 해외투자 신고 의무 불이행 등 세 가지 위반 혐의를 적용했습니다. 3월 25일에는 창업자 Xiao Hong과 Ji Yichao가 NDRC에 소환된 뒤 출국금지 조치를 받았습니다. 이 시점에 이미 Manus 직원 약 100명은 Meta 싱가포르 사무소로 이동해 Meta AI팀에 합류한 상태였습니다.

4월 27일, NDRC 최종 결정은 사실상 기정사실의 공식화였습니다. 하지만 ‘원상복구’의 실행이 조금 골치아픈 일입니다. 직원들은 이미 Meta에서 일하고 있고, Tencent와 HongShan Capital(구 Sequoia China) 등 기존 투자자들은 지분 매각 대금을 수령했으며, 코드와 시스템은 Meta 인프라에 통합되기 시작한 상태입니다. 법률 전문가들은 이 원상복구가 “사실상 불가능에 가까운 명령”이라고 보고 있습니다. 이후 이게 현실적으로 없던 일이 될 수가 있는지, 아니면 다른 중국 창업자들에게 전하는 강력한 경고의 메세지에 가까운 것인지, 어떻게 진행되게 될지 궁금합니다.

Bloomberg는 4월 29일 “Manus Model Officially Dead”라는 헤드라인으로 이 상황을 정리했습니다. “Singapore washing”, 즉 중국 기업이 싱가포르 법인 이전만으로 규제를 우회할 수 있다는 모델이 공식적으로 막혔다는 선언이었습니다.

두 딜이 말해주는 것

이 두 딜을 나란히 놓으면 인도네시아와 중국이 어떤 것을 원하는지 보입니다.

인도네시아는 자국 디지털 인프라를 외국 법인(싱가포르 법인 Grab)에 넘기는 것을 경계했습니다. 독점으로 인한 국민의 생활권에 대한 우려가 전면에 있었지만, 그 뒤에는 Danantara의 골든 쉐어 요구처럼 “국가가 디지털 인프라 산업에 대한 통제권을 잃지 않겠다”는 의지가 깔려 있었습니다. 프라보워 정부의 국가자본주의 기조가 강화되면서, 외자 인수보다 국영 혹은 국부펀드 주도의 산업 재편을 선호하는 방향이 뚜렷해지고 있습니다. 지난 뉴스레터에서 다뤘던 인도네시아의 틱톡샵 밴 때에도 비슷한 상황이 있었죠.

중국은 자국 AI 기술과 인재가 미국 빅테크로 유출되는 것을 차단했습니다. NDRC의 결정은 경제 부처만의 판단이 아니라 시진핑 주재 국가안보위원회 수준으로 격상된 것으로 알려졌습니다. 미국이 대중 반도체 수출통제를 강화하고, 중국 AI 기업에 대한 미국인 투자를 제한하는 상황에서, 중국도 대칭적 조치를 취한 셈입니다.

두 인수 중단건의 맥락은 다르지만 결론은 같습니다. 디지털 경제의 핵심 자산(라이드헤일링 플랫폼이든, AI 기술이든)은 이제 국가 중요 전략 자산으로 취급됩니다. 순수한 상업적 합리성으로 딜을 성사시킬 수 있는 시대는 끝났습니다.

익숙한 패턴이 되어가는 정부의 개입

이런 현상이 이전에도 없었던 것은 아닙니다.

2016년 Didi가 Uber China를 인수했을 때, 중국 정부가 사실상 합병을 주도했습니다. 외국 기업(Uber)이 중국 시장에서 퇴장하는 방향이었기에 정부가 허용한 것이지, 반대 방향이었다면 결과가 달랐을 겁니다. 2024년 미국이 TikTok에 강제 매각을 명령한 것은 이번 Manus 사태의 정확한 거울 이미지입니다. 방향만 반대일 뿐 논리는 동일합니다.

동남아시아에서는 2021년 Gojek과 Tokopedia가 합쳐 GoTo가 된 이후, 이 정도 규모의 테크 통합 시도가 성사된 사례가 없습니다. 테크 M&A에서 규제 허들이 높아지는 건 글로벌 추세이지만, 동남아시아에서는 더 노골적인 “국가 이익”이라는 변수가 경제적 합리성을 압도하는 양상이 더 두드러집니다.

최근에는 다른 나라들에서도 기업간 거래에 국가가 적극적으로 개입하는 경우가 많아지고 있는 상황에서 이제는 ‘안보’라는 명목 하에 국가가 크로스보더 딜에 개입하는 상황이 전보다 더 흔해지고 있지 않나 싶습니다.

앞으로 봐야 할 것들

Grab-GoTo 재협상 가능성은 열려 있지만, GoTo의 첫 흑자가 변수로 작용할 수 있습니다. GoTo Financial을 분리하고 라이드헤일링만 합치는 구조, 또는 Danantara 조건을 재조율하는 시나리오가 거론되고 있습니다. GoTo Financial의 일본 투자자 대상 별도 매각 논의도 진행 중인 것으로 보입니다. 그동안 좋은 성과를 보여주지 못하고 있던 GoTo가 첫 분기별 흑자를 달성하면서 “합병 아니면 생존 불가”라는 전제 자체가 흔들리기 시작했고, 소프트뱅크의 합병 압박 명분도 약화됐습니다.

Manus 원상복구의 실행 가능성을 지켜봐야 합니다. 이미 통합이 시작된 인수를 되돌리라는 명령이 실제로 어떻게 이행되는지, 아니면 법적 공방으로 장기화되는지가 향후 유사 사례의 선례가 될 수 있겠습니다.

“Singapore washing” 이후 싱가포르의 대응도 주목할 포인트입니다. Bloomberg는 Manus 딜 붕괴에도 싱가포르가 중국 AI 스타트업에게 매력적인 허브로 남을 것이라 분석했지만, 이 모델의 규제 리스크가 공개적으로 드러난 이상 싱가포르에 법인을 세우는 것만으로는 충분하지 않다는 인식이 퍼지고 있습니다. 싱가포르 입장에서는 중국에 강경하게 대응하기엔 부담되지만, 이대로 Manus 인수건이 취소가 되는 경우 중국계 테크 스타트업들에게는 적어도 한번은 더 고민하게 되는 계기가 될 수 있습니다.

Meta의 AI 에이전트 전략 공백도 변수입니다. Meta는 4월 29일 2026년 자본지출(CapEx) 전망을 상향 발표하며 내부 AI 투자 확대 신호를 보냈습니다. Manus가 8개월 만에 달성한 ARR USD 100M 수준의 에이전트 역량을 내부에서 재구축하려면 상당한 시간이 필요할 것입니다. 현재 다각도로 투자와 인수를 진행하고 있긴 하지만, 데이터센터에 대한 지출이 정당화될 수 있는 카드가 있을지 궁금하네요.

에디터 노트

이번 GoTo 인수 딜에서 가장 흥미로운 부분은 Danantara입니다. 프라보워 대통령이 2025년 2월에 설립한 이 국부펀드는 초기 자본 USD 20B로 출범했지만, 현재 AUM(Asset Under Management)은 USD 900B를 넘습니다. Danantara가 Grab-GoTo 합병에 골든 쉐어를 요구의 핵심은 투자 수익 확보가 아니라 인도네시아 디지털 경제의 거버넌스입니다.

Manus 쪽에서는 NDRC의 원상복구 명령이 실제로 이행 가능한지가 관건입니다. Manus의 직원 100명이 이미 Meta에서 일하고 있고, 투자자들은 지분을 매각했고, 코드는 어디까지 통합이 되었는지 모르겠는 상태입니다. 이 명령이 형식적 선언에 그칠지, 아니면 실질적 되돌리기가 이뤄질지에 따라 향후 중국 AI 스타트업의 글로벌 확장 전략이 완전히 달라집니다.

결국 이 두 사건이 던지는 질문은 같습니다. 테크 기업의 크로스보더 M&A에서 주주 가치 극대화와 국가 이익이 충돌할 때, 누가 이기는가. 적어도 2026년 동남아시아에서는 답이 나온 것 같네요.

더 많은 동남아시아 스타트업 관련 인사이트 → https://underthesealetter.com/